Aspectos relevantes de las Reglas Generales de Comercio Exterior 2022

El pasado 24 de diciembre se publicaron en el DOF las Reglas Generales de Comercio Exterior para 2022 (RGCE), las

cuales entrarán en vigor el 01 de enero del 2022, salvo ciertas excepciones que se encuentran detalladas en el mismo texto.

Las RGCE para 2022 se modifican de manera general para actualizar la base normativa de las RGCE y sus Anexos que se encuentran listados en la Regla de nueva creación 1.1.5.

De manera trascendental resulta importante resaltar las siguientes modificaciones:

OBJETO Y ALCANCE:

Se adicionan un antepenúltimo y último párrafo para establecer que de conformidad con el artículo 2o, primer párrafo de la Ley Federal de Derechos (LFD), las cantidades señaladas en el Anexo 2 de las RGCE son de carácter informativo y en caso de discrepancia con las establecidas en la LFD, PREVALECERÁN ÉSTAS ÚLTIMAS y además precisan que las facilidades establecidas podrán ser aplicables por los contribuyentes sin perjuicio de que la autoridad pueda ejercer con posterioridad sus facultades de comprobación.

CFDI CON COMPLEMENTO DE CARTA PORTE:

Se modifican las Reglas para establecer los datos que se van a transmitir al folio fiscal del CFDI con Complemento Carta Porte, a que se refieren las reglas 2.7.7.1., 2.7.7.2., 2.7.7.10. o 2.7.7.11., de la Resolución Miscelánea Fiscal (RMF) según corresponda.

Lo dispuesto en las reglas 1.9.11., fracción I, inciso b), numeral 8; 2.4.12., fracción I, inciso f); 3.1.15., fracción V; 3.1.32., fracción VIII y penúltimo párrafo; 3.1.33., fracción I, inciso g); y 4.6.8., fracción II, inciso h), en lo relativo al folio fiscal del CFDI de tipo ingreso o tipo traslado, según corresponda, con complemento Carta Porte, será exigible a partir del 31 de marzo de 2022.

Es importante considerar que la Regla 3.1.21, en donde se adiciona en su quinto párrafo del inciso b) de la fracción III, establece que en el caso de importaciones, para amparar el transporte de las mercancías desde su ingreso a territorio nacional hasta su llegada al punto de destino, se necesitará acompañar el embarque con la copia simple del pedimento de importación (marítimo) correspondiente a cada vehículo, furgón o carro tanque de ferrocarril, debidamente llenada, que contenga el código de barras, así como el CFDI con Complemento Carta Porte a que se refieren las reglas 2.7.7.1. y 2.7.7.2. de la RMF, según corresponda.

Así mismo se elimina la obligación de digitalizar la representación del CFDI con el complemento Carta Porte a que se refiere la regla 2.7.1.9. de la RMF y en el cierre del pedimento consolidado, se precisa que se debe indicar el folio fiscal del CFDI con complemento Carta Porte correspondiente a cada una de las operaciones que integran el pedimento consolidado y se aclara que, en el pedimento consolidado semanal, además de indicar los números del acuse de valor y los e-documents, se mencionará el folio fiscal del CFDI con complemento Carta Porte.

Además, se modifica la Regla para adicionar las referencias de las reglas de la RMF 2.7.7.1. y 2.7.7.2. para el caso de la devolución de los medios de transporte que se encuentren legalmente en el país, que hubieran sido objeto de embargo precautorio como garantía de los créditos fiscales de las mercancías por ellos transportadas, con la presentación de la carta de porte correspondiente.

En el caso de traslado de empresas con Programa IMMEX a submanufactureros se modifica para adicionar las

referencias de las reglas de la RMF 2.7.7.1. y 2.7.7.2. para el caso del aviso de traslado.

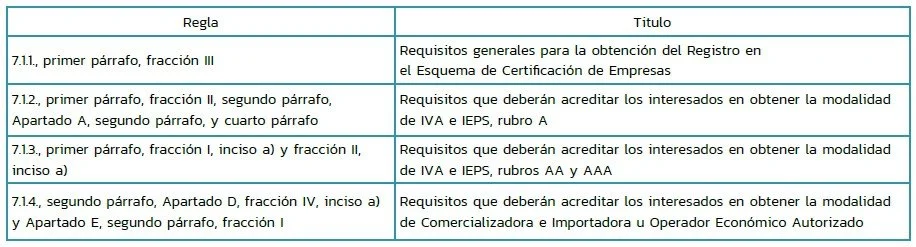

EMPRESAS QUE CUENTEN CON EL REGISTRO EN EL ESQUEMA DE CERTIFICACIÓN DE EMPRESAS BAJO LAS MODALIDADES DE IVA E IEPS, OPERADOR ECONÓMICO AUTORIZADO Y SOCIO COMERCIAL CERTIFICADO, EN CUALQUIER RUBRO, QUE HAYAN OBTENIDO SU REGISTRO CONFORME AL ESQUEMA DE SUBCONTRATACIÓN ESTABLECIDO EN LOS DEROGADOS ARTÍCULOS 15-A AL 15-D DE LA LEY FEDERAL DEL TRABAJO (LFT):

Se reforman las siguientes reglas, para eliminar dentro de los requisitos la referencia de tener el personal registrado mediante subcontratación de trabajadores en términos y condiciones que establecen los art. 15-A al 15-D de la LFT, esto derivado de la derogación de dichos artículos en la modificación a la LFT del DOF 23/04/2021:

Para efectos de cumplir con lo establecido en las Reglas antes descritas, se estará a lo siguiente:

Las empresas que cuenten con el Registro en el Esquema de Certificación de Empresas bajo las modalidades de IVA e IEPS, Operador Económico Autorizado y Socio Comercial Certificado, en cualquier rubro, vigente, que hayan obtenido su registro conforme al esquema de subcontratación establecido en los derogados artículos 15-A al 15-D de la LFT, tendrán 15 días, contados a partir de la entrada en vigor de la presente Resolución, para informar a la AGACE mediante escrito libre de conformidad con la ficha de trámite 22/LA del Anexo 2 de las RGCE, que cumplen con las reglas a que se refiere el primer párrafo de este transitorio, conforme al registro que tengan, debiendo adjuntar la documentación correspondiente.

En caso contrario, se iniciarán los procedimientos de requerimiento o cancelación del registro, establecidos en las reglas.

Las empresas que antes de la entrada en vigor de las presentes Reglas, hayan ingresado su “Solicitud de Registro en el Esquema de Certificación de Empresas”, tendrán 15 días contados a partir de la entrada en vigor de esta para cumplir con lo establecido mediante escrito libre presentado ante la AGACE.

*MANIFESTACIÓN DE VALOR :

La regla 1.5.1. (Manifestación de valor) entrará en vigor una vez que se dé a conocer el formato “Manifestación de Valor” del Anexo 1 , en el Portal del SAT a través de la Ventanilla Digital, el cual será exigible 90 días posteriores a su

publicación; en tanto, las personas que introduzcan mercancía a territorio nacional deberán cumplir con la presentación de la manifestación de valor de conformidad con lo dispuesto en las RGCE para 2018 publicadas en el DOF el 18 de

diciembre de 2017, según corresponda, así como con los formatos E2 “Hoja de cálculo para la determinación del valor en aduana de mercancía de importación” y E3 “Manifestación de Valor”, del Apartado E de su Anexo 1, publicado en el DOF el 21 de diciembre de 2017.

La prórroga establecida en la presente fracción quedo en los mismos términos de la publicación en DOF 27/05/2021.

*ANEXO 13 :

Se dan a conocer Multas y cantidades actualizadas que establece la Ley Aduanera y su Reglamento en diversos artículos.